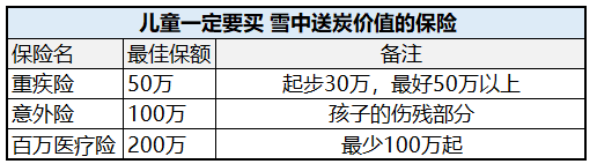

最近北京的校外培训班确实比以前少了,是因为北京市教委的令行禁止吗?当然不是。可能令很多人惊讶,校外培训机班的大幅减少,主要原因是没钱送孩子上培训班的家长的密集举报。这些没钱家长成群结队混迹在各个培训机构和老师的群里。一旦有补课信息,他们就举报。更狠的是他们还轮番蹲守。没钱家长们在微信群分配蹲守时间和地点,每天下了班就去各个写字楼里蹲点。培训机构和有钱的家长也被搞怕了。不仅进行严格的家长身份审核,还对培训地点审核,开课前两个小时,家长才会接到电话,知道要把孩子送到哪个民房。就跟打游击战一样。其实也容易理解,随便报几个培训班,一年至少20万人民币出去。普通家长有多少人能在工作岗位之外,一年能再多赚20万?没钱交学费怎么办?还不如让有钱的家庭孩子也学不成。只要让有钱人在教育上钱花不出去,孩子就不会输在起跑线。多多不知道这个段子是真是假。但听完之后,内心像是打碎了五味瓶,不是滋味。孩子是父母的心头肉,也注定是胸口最大的一根软肋。父母在孩子出生之后,往往是这样的画面——凡是自己的,省吃俭用精打细算。凡是孩子的,砸锅卖铁都要跟上,不能让孩子输在起跑线。前些天多多写了一篇文章《这件事必须要做了》,谈到了配置保险,也对当前大家在购买保险这件事上的现状做一个小小的调研。结果令人震惊,一共收到了200多条留言,最直观的感受,很多朋友保险是买了,但却不知道自己到底买了什么保险。稀里糊涂的代价往往是掉进大坑里。尤其是看了很多朋友关于孩子买保险留言,触目惊心,毫不夸张地讲,至少90%的父母都掉坑了。在开始展开这篇文章之前,先谈多多撰写本文的基本思路。思路也很简单,买保险跟买任何东西都一样。无外乎探讨几个核心命题:锦上添花若干——小额住院医疗险,小额门诊医疗险,儿童第三者责任险等。所谓雪中送炭,就是有个“万一”,对于普通家庭的经济承受能力来讲,毁天灭地,倾家荡产。为啥?治病或者衍生的损失,太大了。所以,雪中送炭的保险一定要配。除了要配,同时还要配齐保额。有人说,买保险就是买保额。这话一点不假。保额多少,就代表了事的时候你潜在能赔多少钱。给付型,一次性拿保额的钱。报销型,保额代表报销上限。

锦上添花的保险,就是一般出事花不了多少钱。没保险日子也照样过。所以可买可不买。这里就不做进一步探讨。接着我们谈没用的保险。那么,对于孩子来讲,哪些是没用的保险?第一个是寿险,不管定期寿险还是终身寿险,统统用不着。寿险保死。是买给家庭的主要经济来源了。考虑的是万一这个家庭主要经济来源没了。这个家庭怎么办?房贷哪里来?孩子的抚养费怎么办?老父老母谁来养?有寿险,若万一了,可以赔一笔钱。买多少保额就赔多少。小孩子真的有个万一。理性讲,对于家庭的经济其实没有任何影响。这里点几个名,少儿平安福、少儿智多鑫以及少儿国寿福都是典型的给孩子配置的寿险,大家一定要注意避免踩坑。所有的返还型保险都看起来很美。有病治病,没病到期返钱。广告:免费买保险。返还型保险巧妙利用了人患得患失的心理。本质是一份保障型保险之上,附加了一份理财型保险。一般比单纯的保障性保险贵一倍。保险公司拿着这个贵一倍的钱,去投资理财。最后只是把投资理财赚的钱分你一部分而已。如果折算成收益率,大约等于你把多交的钱去理财,每年保持3%左右的年化。换种说法,就是买了一份30年以上的定期存款。年化收益率3%左右。线下是返还型保险的重灾区。什么保险都要返一返。这也是很多金融从业者说的,保险是最低成本的融资工具根源——理财保险给的收益率比银行储蓄还低啊。也是一个典型的理性型保险。收益率3-4%,锁10年20年。

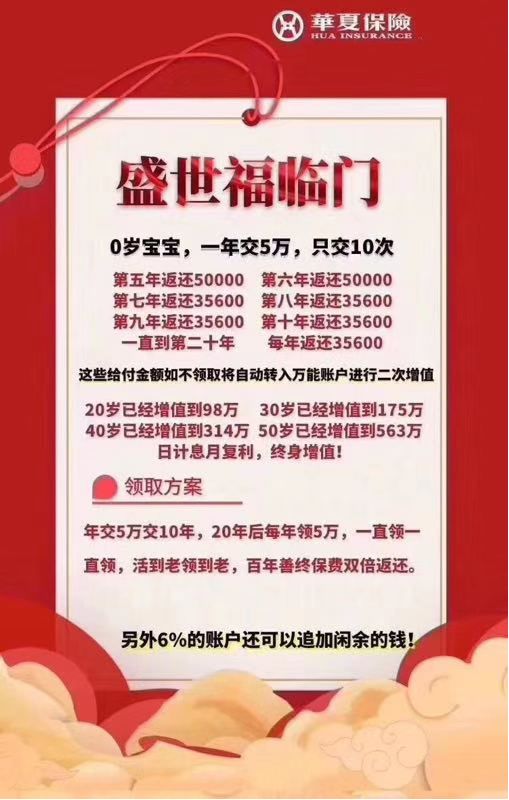

上面这份,所谓的一年交5万,交10万。20岁变成98万,本质是钱存的长……其实稍微有点数学能力或者保险常识就会发现,实际收益率打死不超过4%,并且锁的死死的。一锁几十年……同样的定期存款。换个皮包装成孩子的教育或者养老保险,就是对孩子的爱。保险公司真的很会玩啊。那么,什么是买好?关于孩子要买的保险,大家能想到的也无非四点:公司好的本质是什么?除了后面三个好之外(后面的后面说),就是不会跑路。因为有中国铜头铁臂的保险监管制度(中国银保监会)。所以,中国保险公司的倒闭概率比中国银行都要低几个等级。这个监管制度设计了N道防火墙,层层设卡。用保险圈内人的话讲就是,可以硬扛200年一遇的大灾难,像汶川这种30-50年一遇的灾难都不算什么。第一道防火墙:根据监管要求和指引,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。安全线第一档就是偿付能力要高于150%,即(认可资产-认可负债)/ 最低资本的计算结果要不低于150%。如果低于这一档,银保监会就会盯着你,逼着你想方设法把偿付能力搞回去。安全线第二档是偿付能力高于100%。如果万一往下跌了,银保监会就会动用一切手段让你恢复道安全线之上,砸锅卖铁都得补上。第三道防火墙:偿付能力计算由精算人员专门负责完成。精算人员接受保监会、中国精算师协会和公司管理层三座大山约束。并且,所有精算工作结果终身追责,也就是连坐制度。在中国想开一家保险公司,门槛高的吓人。根据《保险法》第68条规定,首先是要求股东必须干干净净的,而且净资产不得低于2个亿。在实际情况下,没有20亿以上的真金白银根本搞不定。即便是不差钱,也要求有足够的背景,不然就得排队,据说现在保监会排队等批牌照的公司都超过了100家。我们都知道的百度,从15年就在申请牌照,号称要注资10亿成立百安保险,保监会到现在也没给批……还有京东,不知妻美的刘强东在员工大会上吹牛,誓要拿到保险牌照,结果保监会瞧都没正眼瞧。最后只能退而求其次花4.83亿买了安联财险30%的股份,为吹过的牛自我安慰……所以,如果出现保险公司出现小范围的经营不善,就会成为各方挣抢的香饽饽的稀缺资源。根本不愁没人接盘。第五道防火墙:如果真有保险公司破产,还有保险保障基金来保护我们的保单安全。在极端的情况下,根据保险法及相关规定,保监会可以指定已经破产的保险公司的仍然有效的保单及其保单准备金转由另一家或多家保险公司承保。同时根据《保险保障基金管理办法》,保险保障基金会提供救助,以人寿保险为例:第二十一条 被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。直到今天,保险保障基金也就真正出手过3次,都是为了舒缓保险公司的经营乱状。一次是为了新华保险,一次是为了中华保险,最后一次就是救安邦。建国以来,中国也没有出现过任何一家保险公司倒闭的情况。在五道严防死守的防火墙之下,可以这么讲,中国的保险公司几乎一样安全。像少儿平安福这种捆绑型保险,是个大积木。像重疾险这种单一保险,是个小积木。少儿平安福这种大积木的组成一般是:终身寿险+重疾险+长期意外险重疾险这种小积木一般组成是:重疾责任+中轻症责任+重疾多次赔付or癌症二次赔付+投保人豁免等具体的每一项都不是保险,叫保险责任,一个保险中的具体组成零件。大积木一般包含若干个小积木(在这里多多给大家透露一点内幕,几乎所有的大积木产品都有坑,常常比分开买贵一倍以上)。小积木里面的具体零件的保障,一般差别都不大。特别小积木的核心项目,几乎如出一辙。这里多多可以毫不犹豫地拍着胸脯跟大家讲,所有的重疾险的重疾责任部分,95%的赔付保障都是一模一样的。这95%的赔付保障,不存在谁家的保障多一点,谁家的保障少一点。重疾险的核心就是保障25种重疾,占赔付率95%。这25种高发重疾是中国保险协会与医师协会统一规定的,国内的每个重疾险都必须有。并且,这25种每一种的定义都是明确规定的,包括症状程度,怎么界定,具体的赔付条件……

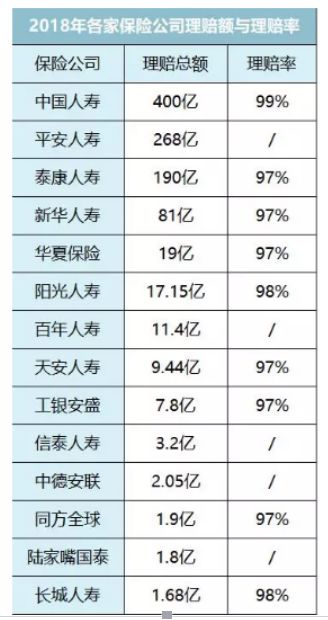

既然95%一样,那么剩下的5%的差异就可以说微乎其微。其次,保险产品看好坏,主要看某个保险的小积木里具体包含了哪些责任。并且注意,小积木里的保险责任具体差别都不大。所以,当某个保险业务员跟你讲,他们家的保险条款好,所以巴拉巴拉贵一倍,就是来忽悠你觉得你“钱多人傻”。很多人隐隐觉得重要,但不说出个究竟来。为啥?保险本质没有服务。A. 确认买保险——B.健康核保——C.买保险——D.出险——E.报案——F.确认报案有效(符合合同条款)——G.赔付也就说,你买了保险,不违反健康告知投保,出险了,只要符合合同条款,就一定会赔。一种是投保的时候,有人可以指导你踏踏实实走健康告知,避免违反健康告知投保而产生拒赔的烦恼,那是再好不过。还有一种就是万一出险了遇到合同上模棱两可的情况。这个时候,就需要有懂法律的人士帮你争取权益。我们在传统渠道买保险——也就是代理人那里。在这个独特的只教销售话术,不教专业的渠道,我们会发现,代理人不太懂健康告知,也不情愿告诉你有健康告知……出险了,合同条款出现争议。能帮我们争取权益,也不可能是买的那家保险公司的代理人。毕竟哪有自己咬自己的,跟自家公司维权的?另外,但凡是保险公司,都有一个原则,叫不惜赔。即如果风险明确,符合合同条款无异议,那么保险公司没必要为了少赔一份几十万的保单而砸掉自己的名声。而保险公司披露的数据看,我们会发现具体理赔率真的差别不大。

选个好产品?看保险责任就可以了。所谓底层的合同好,条款好,也是不存在的。选个服务和理赔好的?因为都是合同行为,服务和理赔的差别也微乎其微。进一步综上所述,给孩子买保险,好保险,看具体保险责任就可以了。最后一个命题,如何买便宜的,市场上性价比最高的儿童保险。在谈买对的保险这个环节,我们确定了给孩子买保险,雪中送炭的主要考虑重疾险、百万医疗险、意外险就可以了(锦上添花的紧迫性不强,我们这里先不延申)。在谈买好保险的环节,我们确定了买保险,看具体保险责任就可以了。那么下面就剩下一个问题——在上面基础上,哪个最便宜。其实最便宜还不简单,把市场上最热门的保险一一罗列起来,比一下就行了。比如癌症,比如双面失明,比如重度帕金森,比如脑中风后遗症等等。它们的特点就是一旦得病,至少几十万没了。并且还好不了,需要长期陪伴和护理……市场有一种说法,一个人一生的重疾患病概率大概是72.18%。确切讲,中国男性一生中罹患重疾的概率是73.4%,女性为69.8%。重疾的主要患者是中年人,一般40岁以后就开始进入高发阶段。但儿童也会得,最典型的就是白血病……

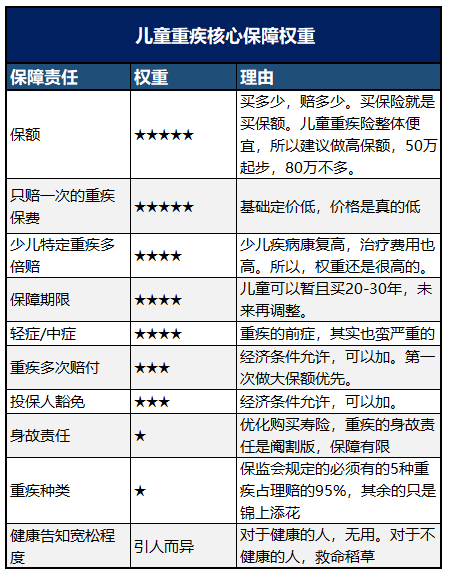

重疾险是针对重疾的保障保险。其保障机制是,若某人得了重疾(或者疾病到达某个阶段或者治疗到达某个阶段),就直接一次性赔付你保额。并且购买之后,在保障期长期有效。患有重疾的家庭,可以拿着这笔钱去治疗,做疗养,或者弥补家庭收入。首先,要看儿童重疾险的小积木部分,即儿童重疾险的主要保障责任。确认哪些主要责任重要,哪些主要责任必须有。

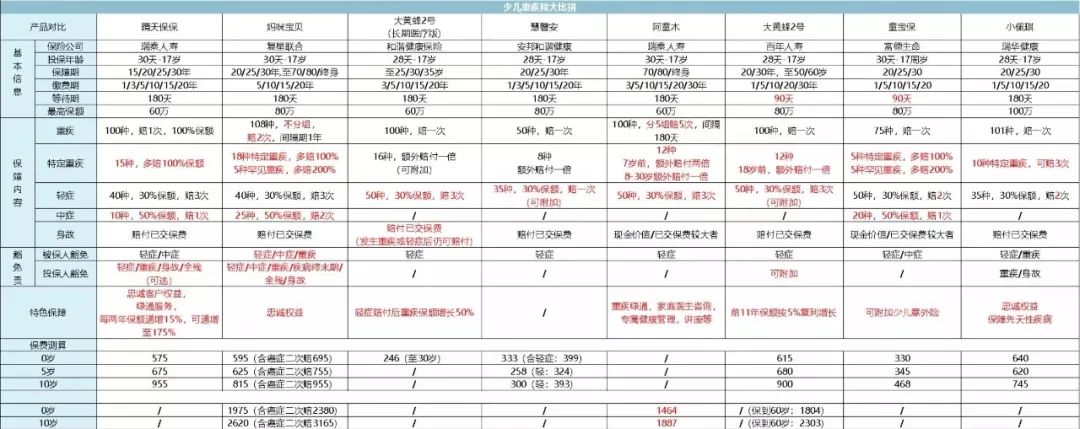

在上面基础上,我们开始筛选市场上的热门产品。为此,多多和他的一个资深研究保险的小伙伴一共调研了50款重疾险。先来看看著名的少儿平安福和国寿福跟高性价比少儿重疾的比较……

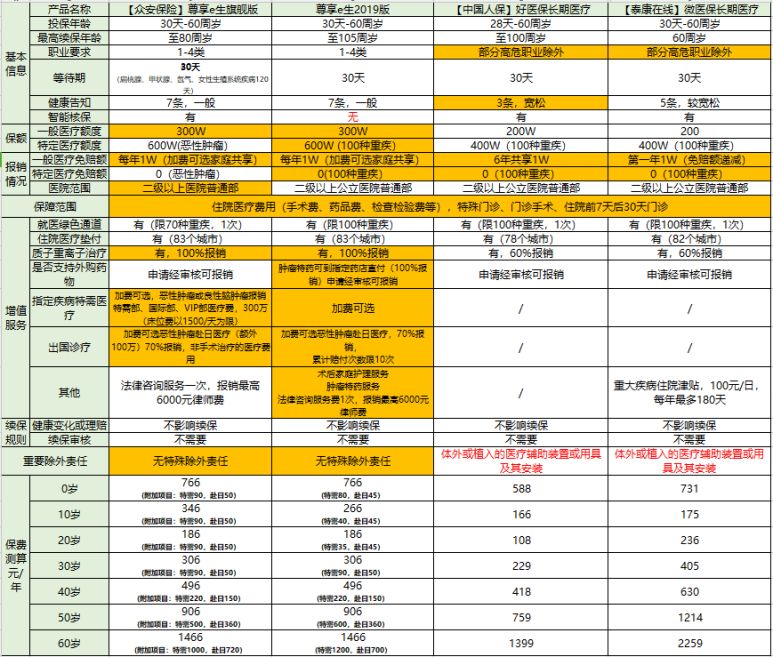

结合我们的权重考量,最后可以得出晴天保保和妈咪宝贝是当前市场性价比最高的保险。首先,把市场上的少儿重疾险的优势都附加了上去,可以说博采众长。其次,重疾可赔两次,特定重疾18种也是目前最多的,罕见重疾甚至最高可达300%保额。18种特定重疾+5种罕见疾病可不是随便定义的,它几乎涵盖了大部分的少儿高发疾病。再次,最高可以买到80万保额。在保障期限上,可长可短,可以买到70岁和终身。总结,两个都很好,购买没有对于条款有特俗需求,任选一款。在百万医疗险诞生之前,全天下所有老百姓能买的医疗险几乎都是鸡肋。而现在的百万医疗险,动辄保额几百万(也就是报销上限由几百万)。医保内用药报销,医保外用药还能报销。说是雪中送炭,在雪中铺地暖供天然气都不为过。首先,没有针对儿童的百安医疗险。所有挑儿童医疗险就等于挑所有的百万医疗险。目前市场上热门的百万医疗险达到百款之多。不过仔细比较下来,真正值得关注的也就这么几款产品。

这四款产品,目前公认最好的是尊享e生2019和支付宝好医保长期医疗。如果你要全网保障最全的性价比最高的百万医疗险,选众安的尊享e生2019版。如果你要全网保障宽松,保证续保6年的性价比最高百万医疗险,选支付宝上的好医保长期医疗险。PS:尊享e生虽然没有6年保证续保,但只要不下降,得癌症都可以继续续保。包含三个责任:意外身故责任,意外伤残责任,意外医疗责任。意外身故儿童只能赔20万,并且孩子不是家庭的经济来源,所以也不是主要考虑的。孩子遇到重大意外出险严重伤残,不但需要花掉大量的医疗费用,中短期的疗养,中长期的生存保障都需要花去一大笔钱。所以,意外伤残是雪中送炭的。我们给孩子买意外险,也最主要看意外伤残的总保费。挑选意外险也很简单,所有的意外险伤残责任合同几乎一模一样。也就是说,谁的伤残责任最便宜,谁能做大保额,就买谁。多多查阅了市场大概30多款热门儿童意外险,最终挑出这两个价格便宜,还能做到50万保额的儿童意外险。一个是萌宝保,一个是平安小顽童。如果购买,建议叠加购买做到100万伤残保额(伤残是按等级赔的,5级伤残赔50%,100万保额也就只有50万,严重程度,大概一个胳膊没了)。最后,感谢资深保险专家椰子叔对于这篇文章的专业支持,我相信我们再努努力,就会成为全网最懂保险的科普组合。另外,儿童方面的保险还有问题,可以给多多留言。其他方向的保险问题,也可以给多多留言。

米多多

扫一扫下载订阅号助手,用手机发文章

赞赏

长按二维码向我转账

受苹果公司新规定影响,微信 iOS 版的赞赏功能被关闭,可通过二维码转账支持公众号。

![]()

微信扫一扫使用小程序

朋友会在“发现-看一看”看到你“在看”的内容